こんにちは。住宅ローン、教育費の支払いを終え、50代でセミリタイアした桜畑です。

うちでは子どもたちが小学生の頃に小遣い帳を渡し、目の前で家計簿をつけて金銭管理の大切さを伝えてきました。その甲斐あって収支の把握や貯金はできるんですが、ど~もお金を増やすということには消極的。

ふたりが中学生になってすぐの2019年に「リーマンショック」が起きて、うちの資産も大打撃。含み損が出ている中、学費を捻出する羽目になったので、投資の必要性を積極的に伝えてなかったかもですね。

含み損を抱えた時期は数年ありましたが、めげずにいくつかの投資信託を毎月同じ額だけ買いすすめているうちに、10年後には1.5~2倍になった銘柄もあり、利益確定。曲がりなりにも投資をしていてよかったな、と思います。

■この記事の内容

- 社会人になったら、積み立て投資はした方がいい?

- 何から始めれば? 証券会社は? 積み立ての対象は?

- 積み立てNISAって何?

こんな疑問に答えていきます。 私が証券口座を開いたのは、株式委託手数料が自由化され、個人のネット取引が盛んになった2000年頃。窓口に行かなくてもパソコンやケータイで株価をチェックして、クリックひとつで取引できるなんて、すごい!って思って始めてみました。株の好きな父(当時70代)はネットは苦手で、そんなことができるのか!って驚いてましたよ。

その後、いろいろとアホな失敗(下の方に暴露)や、かろうじての成果(笑)を通して伝えたいのは、

- 投資は怪しくない。社会や経済の勉強になり、マネーリテラシーが爆上がりし、結果、自由に近づける。

- 貯金=利息がつかず、価値が目減りする日本円だけに賭ける方が危険。

- 結局は毎月同額の積み立て投資が、安定的に成果が出る(経験値)。

- 陽はまた昇る 株はまた上がる 長期投資は有利。

ということです。私がセミリタイアできたのは、積立投資をしてきたおかげでもありますからね。

1,まずは証券会社に口座をつくろう

①本やネットでざっくり勉強

投資と言ってもいきなり証券口座をつくるのも不安。そんな人は、まず初心者向けの本や雑誌、ネットやメルマガで情報収集しましょう。

私は初めて株を買う前に、バーチャルで投資を体験してみました。仮想でも自分のお金が増えたり減ったりすることに慣れるてから証券口座を開くのもよいと思います。

■コラム1 おすすめの本と雑誌

『本当の自由を手に入れるお金の大学』

You Tubeで100万人登録を達成した両学長の本。「貯める」「増やす」「使う」ための具体的な道筋とアイディアが満載。読書が苦手な人は両学長のYou Tubeでも見てください。1.5倍速で聞き流しOK!You Tubeはプレミアムに入ること。スマホを閉じてもラジオみたいに聴けます。

『難しいことはわかりませんが、お金の増やし方を教えてください!』

冒頭のコミックが迫真でいいですね。アドバイザーとして登場する山崎元さんは、私が投資を始めた20年前から「積立インデックス投資」を強くすすめていました。地道で確実な資産形成の方法が、若い人にも納得しやすく書かれています。Kindle Unlimitedに入ってる人は無料で読めますよ!

『金持ち父さん貧乏父さん』

投資の本質的な意味を深く知りたいなら、お金本の世界的ベスト&ロングセラーのこちら。物語仕立てで読みやすいですよ。

『ダイヤモンドZAi』(雑誌)。1913(大正2)年から(!!)経済誌を出版しているダイヤモンド社の初心者向け月刊誌。大きめの図版を使って解説してくれるので、読みやすく、毎月少しずつ知識を増やしていけます。ただ、情報が日本株や読者に人気の株式優待に偏りがちなので、注意。あくまで初心者が投資用語や投資の種類を楽しく学ぶのにおすすめします。

②証券会社っていろいろあるけど、何が違うの?

なんとなく株や投資信託のことがわかってきたら、さっそく行動です。

まず証券口座の開設しましょう。

■証券会社の種類

- 独立大手(野村証券・大和証券)

- 銀行系(・三菱UFJモルガン・スタンレー証券・みずほ証券・SMBC日興証券)

- 準大手(岡三証券・東海東京証券他)

- ネット専門証券(楽天証券・SBI証券・マネックス証券他)

他に企業向けの外資系証券や、郵便局、銀行の窓口でも証券口座を開くことができます。

上記1,2,3の窓口のある証券会社や銀行・郵便局だと、必要な書類や書き方をその場で教えてくれてラクですが、手数料、管理料が割高で、初心者にはその会社が売りたい商品をすすめてくるので、おすすめしません。

現在は2大ネット証券(SBI/楽天)が口座開設数や増加率で頭ひとつ抜けています。

ただし、時代が移ると、さらに便利で新しいサービスが出てきて、別の証券会社に変えるほうが、どう考えても得!ってなったりします(経験値)。何10年もお付き合いする…などと考えずに、とりあえず気になるところで開いてみるくらいでよいと思いますよ。

コラム2 高齢者にやさしい大手証券会社

さいきん高齢の父(90代)の財産管理のため、独立系と銀行系の2社の証券会社とお付き合いしています(1社は代理人という形で)。いわゆる窓口証券です。

富裕層ではないにもかかわらず、少しまとまったお金を預けているので、担当者がマメに連絡してきて、新規公開株の抽選を有利にしたり、有望銘柄を指南するセミナーを教えてくれたり、積極投資をしたい人にはお得なこともあるようです。電話一本で入出金をしてくれるのは、さすがです。

ネットが苦手な今の高齢者にとっては有り難い存在ですが、リスク商品をすすめてきたり、相続対策などの過剰なサービスに入れようとしたりします。

なので両親と相談して、2社共に、私に連絡なしでは手続きできないようにしました。新たな投資商品を買ったりはせず、不要なサービスは断固ことわることに。きょうだいにも状況を報告するようにしています。

高齢になると、多くの人は老後資金の管理や運用をする必要にかられます。そして85歳あたりを過ぎすぎると、その管理が怪しくなったり、めんどうになってくるでしょう。そんなときサポートしてもらえるように、子どもたちにもちゃんと勉強しておいてほしいなぁって思います。

③おすすめはネット証券

ネットと共に育った20代には、もちろんネット証券がおすすめです。窓口のある証券会社に比べると⇓

■メリット

- とにかく手数料が安い

- 店に行く必要がない

- 余計な営業や、電話がない

- ポイント投資やビットコイン等新しい投資手法を試せる

■デメリット

- 申し込み書類や注意事項は自分で書いたり解読する必要がある

- 対面で担当者に質問したり、商品・銘柄選びができない

- 気楽に操作ができるので、実力以上の取引をしてしまいがち

申し込みの際に郵送される書類を正確に書いたり、身分証明書の写真をとったり、ちょっと面倒ですが、口座ができてしまえば郵送での手続きは原則不要です。

自分で選んだ商品を買いつけ、スマホやPCでいつでも状況をみることができます。

④楽天証券をすすめる理由

今、ネット専業の証券会社では、口座開設数が多いのは

1,SBI証券

2,楽天証券

3,マネックス証券

初心者はまずこの3社のどれかで口座を開くと安心ですね。取扱商品数や画面の見やすさ、手数料の安さなど、どれも見劣りしません。

うちが楽天証券にしたのは以下の理由です。

- 今(2020年~2021年)いちばん新規口座開設数が多く、勢いがある=情報が入りやすい

- 楽天市場の登録があると、個人情報の入力が省略できて気軽につくれる

- 楽天銀行の口座と楽天カードをつくって投資すると、ポイントがつく。そのポイントでかんたんに積立投資や仮想通貨の取引ができる

20年以上、主に野村證券、マネックス証券を使って投資をしていましたが、昨年、楽天1本に乗り換えました。

伝統ある野村證券のホームページは、個人資産の管理をきめ細かくグラフで表示してくれて、当時はとても使いやすかった憶えがあります。

昨年はじめて使った楽天証券は、野村證券と同等なくらい充実した機能、わかりやすい画面デザインでした。日経テレコンで日経新聞の記事が読めるなど、野村と遜色ないサービスにプラスして、ポイントで投資できたり、気楽に米国や中国の株が買える上、手数料が安いです。

新しい会社には新しいサービスやメリットがありますから、積極的に乗っかっていくべきですね。

ちなみに証券や投資信託は、同じ商品の扱いがあれば、売り買いせずに移動(移管)できます。

私は20年で6社の口座を試しました。余裕があるならいくつかの証券口座を試してみると、それぞれの得意分野や使い勝手がわかっておもしろいですよ。

2、つみたてNISAでインデックス投資をはじめよう

①積み立てNISAって何? 初心者が積み立てるための口座

NISA*(ニーサ)は、2014年にスタートした個人で少額の積立をする人のための非課税制度のこと。

国が個人の資産形成を後押しするためにつくったものです。

投資信託や株式投資などを売ったときに、買ったときとの差額(譲渡益:じょうとえき)が出たり、配当金がでたりすると、日本では20%の税金を引かれます(所得税15%、住民税5%)。

たとえば月1万円を5年間積み立てると60万円。このとき株式市場の調子がよく70万円になっていたとします。

いったん売却すると、10万円の利益(譲渡益)が出ますね。

通常だとこの10万円から2万円の税金が引かれ、手取りは8万円になってしまうんですが、NISA口座に入っている分は非課税となり、満額の10万円がもらえるということです。

2万円。大きいですね。

NISAの種類は、限度額120万円のNISA口座、限度額40万円のつみたてNISA、未成年のためのジュニアNISAの3つがあります。

初心者におすすめなのは、つみたてNISA。

あらかじめ金融庁のガイドラインに沿った投資信託の積立商品から選ぶので安心なんですね。

*NISA=Nippon Individual Savings Account=日本の個人貯蓄口座 英国のISAの日本版の意味。

➁まず1万円から毎月積み立て

ネット証券なら、1円から積み立てOKというところもありますが、これだと貯まっていく感が得られないので、まず月1万円から始めてみましょう。

たかが1万円、されど1万円。

仮に平均3%で運用できたとすると、10年後の積立金額は1,397,414円。約140万円です。

(このうち20万円近くが運用益です)。

これ、天下の金融庁のホームページにある、資産運用シミュレーターというので、だれでもかんたんに計算できます。

積立金額や期間を変えて、いろいろやってみるとおもしろいですよ。

コラム3 6万円☓21年で老後資金は解決!!

仮に月に6万円、3%運用で積み立てることができれば、21年で…じゃ~ん!

最終積立金額21,027,240円、約2103万円(運用益は590万円)です。

老後資金2000万円問題も解決!!ですね。

なんですが、

毎月6万円積み立てるなら、つみたてNISAではなく、限度額120万円のふつうのNISAをチョイスすることになります。

1年毎に変えられるので、貯金額が増えたらNISA口座を申し込みましょう。

また、NISA口座には非課税の期間が決まっているので、無税にするには途中で利益確定をする必要があります。

また個人年金の積み立てに便利な「iDeCo(イデコ)」という制度もありますね。60歳まで引き出せず自由度が低いのがネックですが、確実に老後資産をつくれそうです。

ここらへんは実際に口座をつくって積立を始めながら少しずつ勉強していきましょう。

③何を買う? 米国株投信 S&P500インデックスがおすすめ!

つみたてNISA口座をつくったら、1万円で何を買うか?

楽天証券のつみたてNISAで、積立件数ランキング1位のこちらの投資信託を買っていきましょう。

三菱UFJ国際-eeMAXIS Slim 米国株式(S&P500)(イーマクシススリム)

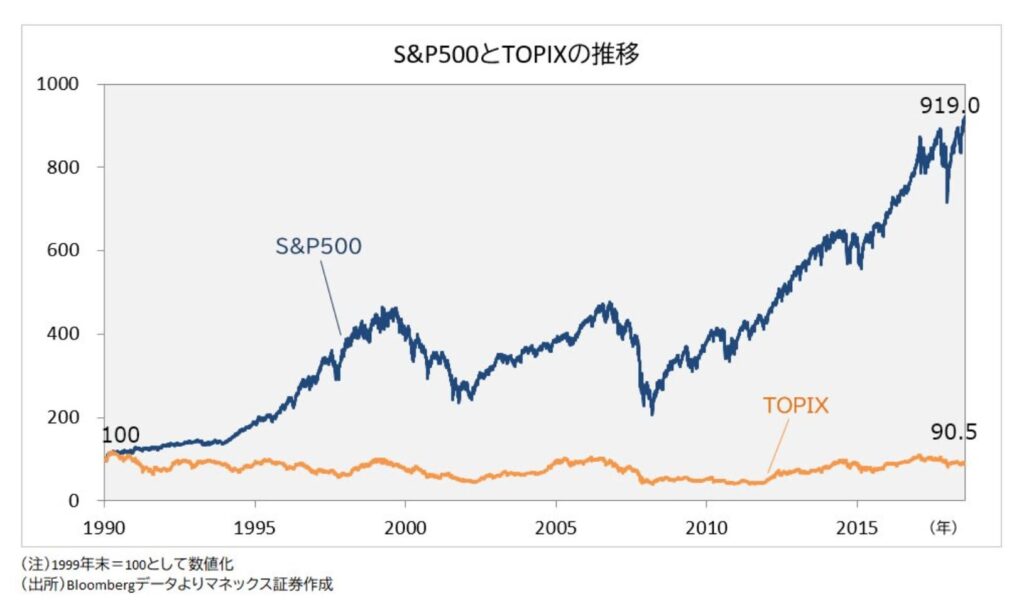

上のグラフを見ると一目瞭然。アメリカはGoogleやアップルなどの巨大IT企業が大成長して経済を牽引しているけれど、日本はIT化の波に遅れて株価は低迷。今はアメリカの株を買うほうが長期的な株価上昇が期待できます。

S&P500は、日本でいう日経平均やTOPIXのように、株式市場全体の相場を表す指数。eMAXIS Slim 米国株式(S&P500)は、これに連動して運用されている「インデックスファンド」(投資信託)です。

日々の変動やその理由などの情報が入ってきやすいから、初心者でも抵抗が少ないし、国際経済に関心を持つきっかけにもなります。

しかもeMAXIS Slimは、国内で一番手数料を安くするしくみを持った投資信託のシリーズ。長期の積立には手数料の安さが大きな効果を発揮するので、専門家の多くがおすすめしています。

ちなみにに投資信託とは、何十、何百という会社の株式をテーマ別に詰め合わせにしたパック商品。個別株に比べてリスクが分散されており、値動きが穏やかなものが多いです。個別株のように、突き抜けたリターンは出にくいですが、何十年も、毎月少しずつ積み立てていくと、少ないリスクで大きく育つ可能性が高いので、資金が少ない人におすすめなんです。

コラム4 楽天カードで積み立て→ポイントでビットコイン

私も毎月5万円ずつ、楽天カードを使ってeMAXIS Slim 米国株式(S&P500)を積み立てています。毎月500ポイントがつくのでお得感がありますよ。

ちなみに私はこのポイントで、楽天ウォレットを通してビットコインなどを買っています。

ビットコインなどの暗号資産はボラリティ(価格変動幅)が高いリスク商品。でもポイントなら、たとえ0になってもあきらめがつきます。

私は10年くらい前にブロックチェーン技術の本を読んで仮想通貨(暗号資産)に関心を持っていました。まさかポイントで気軽に買える日がくるとは。

その上ビットコインをかんたんに楽天キャッシュにチャージでき、楽天市場などで使うこともできるようになりました。

すごい時代になりましたね!

3,若い世代は誰でもやるべき理由

①投資は自分でやってみないと絶対理解できない。

大した額ではないですが、20年投資をしてきて思うのは、投資=経済と社会を理解する教材 ということです。

誰でも毎日働いている業界には詳しいんですが、そこに埋没してしまうと外の会社や全世界の経済や社会の動きに関心が向かなくなってしまいます。

投資をしていると、自分のお金が増えたり減ったりするわけですから、否が応でも経済指標やよその会社のニュースなんかに敏感になってきます。このためだけでも投資には価値があると思います。

②若いうちなら取り返せる。投資メンタルができる

「未来はわからない」「稼いだお金が減るなんて」という気持ちはわかります。

でも若いうちに、元本割れでがっかりしたり、お金がお金を稼ぐ体験をすることが大事です。

若いうちの少額投資なら、元本が減ったところで、稼いだり節約してすぐ取り返せます。

リスクとリターンの感覚を知り、メンタルも強くしておくことで、いずれ大きな額を運用するときに、落ち着いて判断することができるようになります。

③最初は損ばかりして、私が学んだこと

前述のように、ITバブル崩壊後に投資を始めた私は、好奇心からいろんな株をちょっとずつ買ってみました。

今だから言いますが、「明日上がるよ」っていうネットの噂で買った東証2部の会社が、株価が上がった3日後に潰れて、20万円→0円になったときは…びっくりしましたねぇー。落ち込んだし、こわかったです。無鉄砲ですね。

倒産後の精算で、後に少額のお金が戻ってきた憶えはありますが、以来、東証2部の株は買いません(笑)。

逆に考えれば、倒産という稀な出来事に出会ったり、お金を借りてまで投資商品を買ったりしなければ、「株でスッテンテン」とか「借金でクビが回らない」とかいうことはあり得ない。失敗して、かえって多少の含み損には強くなりました。

また、当時個人投資家に超人気だったライブドア株を中期で売買し、利益が出たり、損したり。最後は堀江貴文さんが逮捕されて上場廃止に! その前後のネット掲示板(ヤフーファイナンス掲示板)で、個人投資家がどんなときに株をあわてて売り買いしたり、煽ったり、不安になったりするのかという心理も学びました。

④結局は定期積立投資(ドルコスト平均法)がいちばんよかった

色々失敗する一方で、積立投資を続けました。トヨタの関連会社を集めたTOYOTAファンドや、投信ではないですが、当時業績のよかった武田薬品、高度経済成長中のアジアに投資するアジア成長株ファンドなどを毎月数万円ずつ積み立てたのが、いちばん投資効果が大きかったです。(あくまで過去の経験談です)

毎月こつこつ少額の自動積立投資をしていくと、放っておいても高いときには少ない株数(口数)を買って、安いときには多く買うことができるので、どこかでぐんぐんリターンが出るんですね。

この方法をドルコスト平均法って言います。なんでドルコストっていうかは、よくわからないんですが、定額積立ってことですね。

さらに、プロが業績や市況を研究して運用するアクティブファンドより、S&P500のような、市場の自然の動きを反映するインデックスファンドのほうが、トータルで成績がよい、ということも、今では常識になってきていますね。

私は20年かけて納得(笑)しましたが、若い世代には、最初から、こつこつインデックス投信の積み立てを主体にすることをすすめます。含み損が出てもあわてずに、時間をかけ、確実にお金を増やしていってほしいなと思います。

まとめ 生きている限り、投資からは逃れられない

というわけで、恥ずかしい失敗も含めて、投資のすすめについて書いてみました。

具体的な口座開設方法や買い方は、金融庁や各証券会社のHP、そのほか、頭がよくて親切な方々が、丁寧な情報を発信してくださっているので、ググりながら、自分でやってみてださいね。

50代のオバサンでも、誰にも聞かずにできたんで、大丈夫ですよっ!(証券会社のヘルプやチャットも充実してるし、電話質問もできます)。

------

ところで、あなたが働いて得たお金は、日本の銀行の普通預金口座に入ってますよね? 「お金を減らしたくない」と定期預金に貯めてますよね。

あなたが銀行に貸している、その貴重なお金は、銀行マンが投資して利益を出しています。その対価が利息ですね。

私が社会人になった頃は、元本保証で5%も利息がつくものがありましたが、今は、うまい棒の1本も買えない悲しい利息です。

銀行に預ける=投資の形のひとつ です。

日本円という形で、日本の銀行の普通預金や定期預金口座にお金を預け(=投資)ていても増えないばかりか、日本円の価値が下がったり、物価が上がっていくことで目減りするというリスクをとっています。

「それはわかっているよ!」 というあなた。

次のステップは、もっとリターンの高いところに、自分のお金を働きに出して稼いでもらおうかなってことですよね。

高校の家庭科の授業で、投資を学ぶ時代です。

高校と証券会社など連携 授業で金融知識や資産形成学ぶ(NHK首都圏ニュース)

今の20代が家庭を持ったら、その子どもたち世代のほうが、投資知識や経験が豊富になりそうですよ。

投資はこわいとか、めんどくさいとか、うかうかしていて老後貧乏に陥った親世代が、その子どもたちの重荷になってしまったら、ちょっとやばいよなーって思いませんか?

少しずつ勉強しながら、一歩踏み出していきましょう!

(投資はあくまで自己責任です。この記事に出てくる証券会社・銘柄等は、自分でよく調べて納得した上で、行動を起こしてくださいね)