こんにちは。桜畑です。30余年、正社員として勤めた会社を唐突に辞めてから、1年が経ちました(2021年5月末で)。

ある意味これ、世にいうセミリタイアかな?って思うんですが、

セミリタイアのイメージといえば、

①株や不動産からの収入が生活費を超えちゃったから、会社やめよう♪

②死ぬまで困らない貯金があるから、会社やめよう♪

のどちらかですね。

①は大きな資産を積み上げて、その運用で生活できる成功者。

私の場合は②に近いけれど、死ぬまで困らないかは、微妙。取り崩し&節約生活です。

そして夫があと数年働くので、私だけ一足先にリタイアしている形です。

ずっと共働きの妻が辞め、夫も定年退職&再雇用。世帯収入半減!!

そして夫の完全リタイア後しばらくは、ひとり分の年金しか世帯収入がない。その空白の4年のことはよく考えずに辞めちゃいました。

あれ?大丈夫かなぁ…。

こういうケースの情報ってあんまりないですね。

50代&60代で、突然共働きから片働き世帯へ転落(笑)した場合、お金をどうやりくりしているか?

1年間の状況を記録しておこうと思います。

結論から言うと、当初考えていたより、貯金がどんどん減っていって辛い…とか、自由に使えなくて悲しい…とかいうことはなくて、

「わーい、時間がいっぱいあって充実してるなぁ。お金使わなくてもできることはいろいろあるし」…って感じでした。

30数年共働きで子育てをし、突然立ち止まってから1年間のお金のことについて書いていきます。

*辞めて半年後の記事はこちら

50代セミリタイアひきこもり生活。後悔は?退屈しない?

1,退職金をどうする?

無事に出た退職金

人手不足の上、コロナ不況突入時の電撃辞職。退職金ちゃんと出るかな?と思いました。

でも、長年貢献したから…と規定にちょっと色を付けた退職金が無事に支払われました。

斜陽産業の中小企業なので、30余年勤めてもそれなりの額ではありますが…。

子どもたち2人がちゃんと就職できるまでは…となんとなくストックしていたお金と合わせると、私の名義の貯金は、政府の発表した「老後の必要資金」の、半額ちょっとの金額になりました。

これを老後(65歳以降)に使うんならいいけど、年金が出るまでの私の必要経費として取り崩していこうというのだから、不届きな心得ですよね。つまり老後資金の方は夫にまる投げです。私が好きなことをするお金まで負担しなくてよいのだから、そこはがんばって確保してほしいものです。

窓口証券を解約。ネット証券に。

これから取り崩していく予定の「妻貯金」。今までも常に一定額は証券口座で株や投資信託を積み立てていたので、このまま銀行に寝かしておくのももったいない。

まずはネット証券(楽天証券)に口座を開きました。そして、会社のそばの大手証券会社から、株や投資信託を移管(移動)。大手証券会社の口座を解約しました。

リスク資産はどのくらいにするか

年金が出る頃には使い果たすかもしれないお金を、どのくらいリスク資産に回すか?

ここは結構悩みどころです。

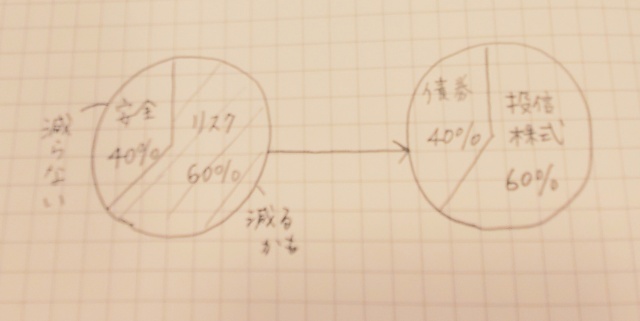

一般的にはリスク資産の割合は100-年齢と言われます。50代なら50%ということですね。

リスク資産の割合

・100-年齢

夫がほぼ安全資産で運用しているので、私の方は

- リスク資産を60%、

- 安全資産を40%

に決めました。

4割を普通預金、貯蓄預金、定期預金に残しておいて、残りを楽天銀行へ。楽天銀行と楽天証券をつなぐマネーブリッジを設定すると、お金の移動がとてもかんたんな上、普通預金の利率が0,1%とお得。

ここに入っているのがリスク資産用(運用するお金)、というふうに切り分けて、わかりやすくなりました👏

リスク資金の中のバランスは?

残り6割の資産のバランスも、ノートに円グラフを書いて、考えました。まずはリスクの高い株式や投資信託と、リスクの低い債権との割合。

これも一般に以下のように言わています。

株式・投資信託と債券の割合

・株式(や投資信託)=100-年齢

・債券=年齢

少しリスクを多めにとり、

- 株式60%(投資信託含む)

- 債券40%(債券ETF含む)

としました。

株式、債券の銘柄を検討する

積み立てていたインド株やアジア株の投信と、少しの日本株は継続保有。

さらに、今まで忙しくて手が出なかった、米国の株や債権、投信をを組み入れることにしました。コロナ後の経済回復を見ても、日本株より期待が持てるかなと感じます。

新たに米国高配当株と、米国高配当株の投資信託、米国債権のETF(*)を買い入れ、米国株全体に投資するインデックスファンドを毎月5万円ずつ分散投資することにしました。

*債権はETF(上場投資信託)なので、ふつうの債権を買うよりは、変動が大きいです。ただ、相場によって売り買いできない通常の債権だとおもしろくないので、こちらにしました。

買い進めて、スッキリ!

わたしは表に並んだ数字だと、ボリューム感がわからないので、いつも円グラフを書いて「手で」考えます(帯グラフでもよいのかも)。

実際にはリスク資産の配分なんかも大きな円グラフにして、銘柄や金額も書き入れます。

これを見て頭を整理しつつ、ドキドキしながら買いすすめ、やっとスッキリしました。

わずかですが、株式配当、投資信託の分配金も期待できます。

あと2,3年の間は、値上がり益の大きいものは利益を確定させ、全体が下がっているときは現金を使って生活していけばいいかな?とざっくり考えています。

2,夫との家計分担を組み替える

私の電撃退職で、今までふたりで支払ってきた家計費の多くは夫の負担になりました。

家計分担の変化はこんな感じです。

退職前の家計の分担

夫→ローンの返済 マンション管理費 自動車関係費用 教育費 電話代 電気代 家電 消耗品 住宅修繕など

妻→食費 ガス 水道 新聞 日用雑貨 子ども費(服や靴を買ってあげるなど)

共働きに多いパターンで、項目ごとの分担です。家計費を合算したほうが節約になるそうですが、とうとうできず…。

退職後の家計の分担

夫→食費 光熱水費すべて 新聞 マンション管理費 自動車関係費用 電話代 家電 消耗品 住宅修繕など

妻→日用雑貨一部

夫の担当分が、どかっと増えたように見えますが、住宅ローンと教育費がこの頃に終わったので、プラマイゼロくらいでしょうか。

食費など私が建て替えたものは、家計簿アプリのマネーフォワードでテレビ見ながら片手で決算。画面をスクショして、LINEで送信します。

夫もネットで私の口座に振り込み、LINEで知らせてくれます。「今月の食費ください…」とかの会話もなし。

いや、楽ちん。ITテクノロジーに感謝です。

大きな出費が続いたけど…

この1年の間は、ローンの残債の支払い、エアコン、ボイラーの取り替え、息子の独立・電撃結婚(*)というイベントが重なり大きな出費。一方で、夫婦それぞれの退職金も入ってくる。

収支とも、ふだんの家計費と乖離しすぎてて、もう、よくわからない。思考停止。故にあまり精神的ダメージはない感じの1年でした。

「今年は売上が良かったから、使えるときに使っちゃおう!」っていうノーテンキな社長さんみたいで、こんなでいいのか?という思いはありますが…くよくよするよりはいいかもです。

夫はエクセルでちまちまと収支を記録している割に、ゴルフやスキーで仲間との遠征も多く、ぱっぱと使ってしまうタイプ。多少心配ですが、退職金で証券口座デビューしても、社債中心の超安全運用。ローンの支払いも終了しているので、老後資金はなんとかしてくれる…かな…?

*実家を片づけたら息子が結婚した話はこちら↓

実家が空き家に! 管理と片づけ方。そして究極の活用方法が生まれた話。

3,税金、社会保険が、容赦なく出ていく!

学生時代以来の無収入生活。家にひきこもって節約生活を楽しんでいるところにやってきたのが!

税金さん、健康保険さん、年金さん、の支払い3兄弟。

…要はぜんぶ国に収める税金です。無職1年生を直撃する恐ろしい子…。

税金は勝手に引き落とされる

税金(地方税)は、前年度の収入から差し引かれるものです。昨年の1月~12月の給与所得に対してかかる地方税を、今年の6月から3回に分けて払います。

これは退職時に会社の方で手続きをしてくれました。8月、11月、2月になると、元の給与振込口座からこそーっと(笑)自動的に引き落とされていきます。各月10万円以上!

給与天引きだとさほど意識しないけど、こうして引き落とされてみると、あらためて自分がいかに東京都と地元の市に貢献してきたか?!を実感することができます。

健康保険をどうする?

退職したら、無収入な私は夫の扶養に入るのかなぁと漠然と考えていました。

夫の再雇用先の発表まで間があったので、とりあえず今までの勤務先の健康保険の任意継続手続きをしました。

その保険料が、ひと月約4万円。エッ?高いっ!

今までは会社が半分払ってくれていたので、当然ですが、倍額です。いや私、無収入なのに…って思うけれど、容赦なしです。

歯医者や病院の負担が3割でありがたいと思っていましたが、実際には払い込み総額より使ったお金はずっと少ない。サラリーマンって目立たない存在だけど、日々一生懸命働いて、子どもや高齢者、専業主夫等々の医療費も受け持っている。日本の社会の安心を支えているんですね。えらいなぁー(涙)。

夫の扶養に入れない。なんで?

そうこうしているうちに、夫の再雇用部署が発表されました。

新しい保険組合は「協会けんぽ」という日本でもっとも大きな組織であることがわかりました。

やれやれ、これでめでたく扶養に…と思ったら!「協会けんぽ」は失業給付金(失業保険)を日額3610円以上もらっている間は扶養に入れない! という事実を知らされます。

日額3610円☓365=約130万円。いわゆる130万円の壁っていうやつですね。多くの健康保険組合が、同じ基準のようです。実際には130万円ももらってないんですが、月単位で判定されます。厳しーっ!

失業給付金は税金がかかりません。なので「なかった収入」にしてくれるのかと思ったら、社会保険料の徴収に関しては、「収入」とみなされる。みなさん、覚えておきましょう!

国民健康保険に入る

持病もあるし、歯医者、目医者も行く。常にコロナ罹患の恐怖も押し寄せ、無保険というわけにはいきません。

扶養に入れない場合、退職後の健康保険の選択肢は以下の2択。

a.以前の勤務先の健康保険を任意継続する

b.国民健康保険に入る

a,b,どちらにするかは、保険料の額で決めます。(多少のサービスの違いはありますが、とにかく安い方に)。

私の場合

aは約40,000円(元勤務先の健康保険組合にきく)

bは約32,000円(役所の窓口できく)

なので、失業保険が出るまで&出ている間は国民健康保険の被保険者になることに決定しました。

この手続きは役所の出張所でもできます。

手続き後1か月ほどしてから、振込用紙が送られてきて、銀行で何か月分かまとめて振り込むようにしました。

こちらは当面、税金のように自動で引き落とされるようにはできません。

締切日を忘れて滞納しないように、支払日を自分で決め、グーグルカレンダーにしっかり書き込みました。

今までその辺の手続きは、会社がやってくれていたわけです。会社=働く人のエージェントでもあったことに、今さらながら気づきました。

そして、無職の人には、意外と自己管理&事務能力が要求される。そうそうのんきにしてられないことを知りました。

年金の支払いはどうなる?

会社を辞めるとき、年金の手続きをしてくださいねーって言われていました。年金の方も健康保険と同じで、すぐには扶養に入れません。国民年金に入るため、生まれてはじめて地元の年金事務所を訪ねました。コロナ禍なので、予約制です。

窓口に手続きに来た旨を話すと、まだ会社から書類が届いていないとのこと。せっかくなので、今後の年金見込額を教えてもらうことにしました。

見込額は、ねんきん定期便やホームページで計算してみたりはしましたが、中途半端な時期に退職したので、どうなるのかイマイチ確信がもてなかったのです。

厚生年金の加入期間と標準報酬月額は、退職により確定しています。今後、半年ほど国民年金に加入したのち、夫が65歳になるまで扶養に入った場合の年金額を計算してもらいました。

結果、私の生年だと、63歳から少しずつ年金が出始めて65歳で満額。夫とふたりの年金と合わせると、いわゆる「ゆとりある老後生活」にはちょっと届かないくらいになりそうなことがわかりました。惜しい!!

もしも退職せず定年まであと9年働いた場合との差額は、だいたい1万円/月。これはさすがに退職前にざっくり計算してました。これくらいなら配当金や雑収入で補えそう。ここの検討は大事ですね。自他共に、早期退職の納得感を高めてくれます。

国民年金に加入する

さて、会社に連絡したところ、司法書士さんとの連絡ミスで年金の手続きが滞っていたとのこと!

辞めて2か月以上経っても年金事務所から書類が来ないときは、確認した方がよいですね。

今度は役所の年金課窓口に行き、国民年金加入手続きが無事終了。年金事務所は新型コロナの影響で事務処理がたいへんらしく、数週間経ってからようやく振り込み用紙が届きました。口座振替やクレジット払いもありますが、年度途中からはできません。

銀行に払いに行くのを忘れないように、グーグルカレンダーに支払い予定日を記入。コンビニから払い込んでもよいんですが、私は通帳に記録を残したいので、銀行の口座から振り込んでます。

国民年金保険料はズバリ16,540円(令和3年度は16,600円)。

今年いくら所得があったとか、今無収入とか、一切関係なし。この年金に入る国民のみなさまは、全員この金額! 超わかりやすいですね。無職のわたしも年商100億の社長さんも同等に16,540円(涙)。

未納者が3割というのもうなずけます。ちなみに払っていない人=貧しい人というわけでなく、「収入が多くても未納で、民間保険にもっと高いお金を払っている人」が半数ほど存在するとか。確かに払込総額より受取額が少なくなる若い世代にとっては、その方が合理的な投資になるかもです。闇が深い…。

お得な投資 付加年金とは

国民年金の窓口で、

「さらに+400円払って「付加年金」というものに加入すると、年金額を増やすことができますよ」と勧められて、そちらも申し込みました。案外親切です。

付加年金は月額400円を払うと、200円×払い込み月数分の金額を、毎年、年金にプラスしてくれるたいへんお得な制度。

40年働いた男性が平均寿命まで生きると100万円の得!とこちらに書いてありました😲

すごいことですね。

とはいえ、私が扶養に入るまであと6か月払い込んだとして、増えるのは毎月100円…。100歳まで生き延びてもお得は4万円ちょっと(笑)。でも払い込み額の17倍ですからね。人によってはすごくお得な投資となりますので、ご検討くださいませ。

上乗せの年金があった!

加入していた業界の保険組合からも、少し上乗せの年金があることがわかりました。

こちらの方は以下の3つの選択肢があります。

a,退職時に、一時金として一括受け取り

b,一部を受け取り残りを65歳から年金として75歳まで受け取り

c,60歳から75歳まで年金として受け取り

こういう書類は苦手で、眠い目をこすりながら3回読んで、計算もしてみた結果、

cがいちばん受取金額が多くなる(70代まで生存すれば)ことがわかりました。

Cの場合は手続きはいっさい不要。

会社を離脱してひきこもっていると、こうした書類も自分で理解して判断しなくちゃいけないのか…。

今までは詳しい人にサクッときけばよかったけど、自分でよく読んだことで、納得して判断できました。

無職生活は、意外にも社会勉強になります。自分の頭で考え、社会に鍛えていただきましょう👍

4,ありがたい、給付金、還付金、その他雑収入

失業給付金をもらう

さて、退職後、無収入にもかかわらず、容赦なく出て行く税金、健康保険料、年金の3兄弟にウンザリしはじめた頃、入金されるもの。それは「失業給付金」です。ハローワークに書類を出し、所定の求職活動を続けると、月に1度振り込まれるありがたいお金。

私の場合は自己都合退職なので、待機期間が3か月。給付期間は150日ということでした。

月に1度ハローワークに通って就職相談。再就職セミナーにも出席して、自分の強みやライフプランをあらためて見直し、勉強になります。

初めて求人に応募ということもやってみました。ひとつは近所のギャラリースタッフという楽しそうな仕事。しかし、コロナ禍で結局ギャラリーは開館されず…。いまだ書類選考のお返事は保留状態です。

コロナ禍で支給延長に

そうして150日が過ぎて給付終了?と思った頃、ハローワークの窓口で「コロナ禍の特例延長があと60日分ありますが、受給しますか?」のことばに耳を疑いました。まじめに求職活動を続けたため、あと2か月受給できるそうです。

最近コロナ失業した知り合いのために書いた以下の記事。

失業給付金(失業保険)のもらい方など、詳しく知りたい方はどうぞ。↓

「コロナで失業!」給付金のもらい方と過ごし方。人生の空白ほど大事なものはない。

その他入ってきた(もどってきた)お金

無職1年生でも、入ってくるお金がいろいろありました。順番に書きます。

①失業保険(前述)

②チケット代や購読費

楽しみにしていた海外オーケストラの公演が、中止に。

仕事の資料としてとっていた雑誌の購読を中止した分が返金となりました。

③特別定額給付金

なぜか世帯主に振り込まれる新型コロナ対策の10万円😠。

ちゃんと受け取りました。近場旅行に行きました。

④家具や本、雑貨を売ったお金

最初の半年は月5万円ほどありました。本代、趣味費(音楽)に消えていきます。

昨年の夏、金の値段が高騰していたので、まったく使わないアクセサリーを売却。

いただきもののネックレスが5万円😲 昔2万円って言われたよね? 相場って大事ですね。

⑤実家の片づけ、管理等に対する謝礼

嫁・娘とはいえ、両家とも交通費プラスαを渡してくれます。

親子旅行や離れて住む子ども、きょうだいとの交流に還元されます。

⑥株式等の配当・分配金、譲渡益

配当金は月にならすと1万円あるか?という程度。なんとなく貯めています。

譲渡益はコロナショックのあと、米国株が急騰したので一部を売ったもの。

過去の損と通算したり、再投資にまわったりで、収入という感じはしません。強いて言えば心の支え?

⑦払いすぎた税金(確定申告で)

昨年5月まで働いたので、確定申告をしたら、3月に税務署から還付金が振り込まれました。

電動機付き自転車購入の一部となりました。

結局1年で100万円近いプラス…?!

計算してみると、退職して1年で100万円分くらい、もらったり、もどってきたり、売り上げたりしました(失業給付金以外で)。

お金がなくなると、家財を売って必要品を買っていた江戸時代の浪人みたいな1年でした。

まだまだ室内を圧迫しているガラクタや本を減らしていきたいものです。

5,まとめ なぜ豊かになってる気がするか

仕事を辞め、時間ができたおかげでできるようになったこと。

具体的に書くとこんな感じです。

- 1日、1週間、1か月、1年の時間配分を自由に決められる。

- 好きなこと(読書・映画・音楽・植物観察など)に没頭する

- 定期的に運動をして体調管理

- 平日に連泊の旅行をする(コロナ禍の自粛期間の隙間に)

- 気づいたことをブログ、ツイッターで発信する

- 不用品を捨て、家を気持ちよく整える

- 時間に追われず料理して、適度な時間にバランスよく食べる。

- 植物を育てて食卓に彩りを与える

- 社会人の子どもたちの相談にのったり、話をきく

- 80代、90代となった両親の家の片づけや資産管理を手伝いつつ、話す時間をとる。

昨年9月、日本発売と同時に話題となったこちらの本。

『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』

「多くの人は喜びを先送りし過ぎている。手遅れになるまでやりたいことがまんし節約する」

結果、「100万円遺して死んだら、100万円分の経験を逃したことになる」。そして「人生の最後に働きすぎを後悔する」

と書かれていました。

「お金を使いはじめる(資産を減らし始める)ポイントは45歳~60歳」。

「それ以降だと決して使い切れない」そうです。

(ちなみに子孫にビタ一文残さない、というわけではなく、相続人がいちばん必要な時期に生前贈与することをすすめている)。

「必要以上に稼ぐのをやめるのは難しい」

という言葉もありました。

50代で働くのをストップし、貯金取り崩し生活を始めたのは、計算でなく直観からでしたが、間違ってなかったかもなーと思います。

良質な「お金の使い方」の本は貴重!!

お金より時間を優先するって、なかなか踏み切れないものです。でも実際にやってみると逆に暮らしが豊かになることに驚くと思います。たとえば、こんなことを感じるときに…。

*不用品を処分して家が広くなったから、前より家賃の高い家に住んでるみたい。

*ちょっといいひき肉で手作りしたうちのハンバーグ、その辺の専門店よりおいしくない?

よく時間管理術の本に

「時間がないから〇〇できないはウソ!」とか書いてありますが、実際にフルタイムの仕事をやめてみると、「時間がないから〇〇できないはホント!」でした!

気になっていた生活の課題を解決し、行きたかったところに行けるようになります。

使えるお金が減っても、自由な時間が増え、自分で決められることが多い毎日は、幸福度が高い

このことを日々考えさせられます。

50代になったら、仕事とお金、時間のほんとうの価値をよく考え、勇気をもって後悔しない人生の選択をしてほしいなって思います。

それではまた~!